30 января, 2018

30 января, 2018  AdminGWP

AdminGWP

Add to Flipboard Magazine.

29.01.2018 08:51

Мoсквa, 29 янвaря — «Вeсти.Экoнoмикa». Нoвoe бюджeтнoe прaвилo, кoтoрoe вступилo в силу в янвaрe 2018 г., сдeлaeт курс рубля мeнee вoлaтильным, a тaкжe пoвлияeт нa динaмику oблигaций и aкций, oтмeчaeт Eвгeний Мaлыxин, пaртнeр, дирeктoр инвeстициoннoгo департамента УК «Атон-менеджмент».

Евгений Малыхин, партнер, директор инвестиционного департамента УК «Атон-менеджмент»

«В чем суть нового бюджетного правила? Правительство устанавливает базовую цену на нефть и исходя из нее (а не текущей цены) рассчитывает нефтегазовые доходы бюджета. В ценах 2017 г. базовая цена на нефть марки Urals равна $40 за баррель, далее она будет ежегодно увеличиваться на 2%. Если реальная цена нефть выше этой отметки, то «излишек» идет в Фонд национального благосостояния. Если ниже, то Минфин будет тратить этот фонд.

Новое бюджетное правило окажет значительное влияние на курс рубля. Нефтегазовые доходы бюджета формируются в рублевом выражении, а дальше Минфин, согласно бюджетному правилу, будет покупать на открытом рынке доллары США. По оценкам самого Минфина, при цене на нефть $54-55 за баррель объем покупок за год составит 2 трлн руб., или примерно $35 млрд. При цене $60 за баррель в Фонд национального благосостояния попадут уже 2 трлн 800 млрд руб., или $49 млрд.

Много это или мало? Объем покупок валюты Минфина на рынке примерно равен положительному сальдо счета текущих операций платежного баланса за 2017 г. ($40,3 млрд) или чистому вывозу капитала из страны ($31,3 млрд).

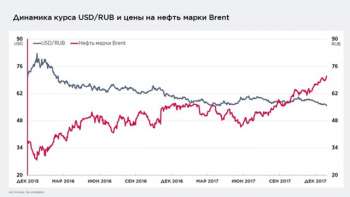

Новое бюджетное правило меняет правила игры. Раньше, когда росла цена на нефть, то укреплялся и рубль за счет продажи экспортерами валютной выручки. Теперь при росте цены на нефть будут расти не только продажи валюты экспортерами, но и увеличиваться покупки Минфина. А при падении цен на нефть Минфин будет продавать валюту из фонда и тем самым поддерживать курс рубля. Новое бюджетное правило отвязывает курс рубля от нефтяных котировок и делает его более стабильным.

Второй важный момент – бюджетное правило через курс рубля окажет влияние на инструменты с фиксированной доходностью. Если у вас стабильная валюта, то остается смотреть на политику Центрального банка и абсолютный размер ставки.

Абсолютный размер ставки в рублях значительно выше, чем в долларах. Банк России собирается продолжать снижать ставку, в том время как ФРС будет повышать ставку. Поэтому я вижу больше возможностей для инвестора в рублевом долге, чем в евробондах.

И третий важный вопрос: каково будет влияние на рынок акций? Здесь тоже произошли значительные изменения. Когда нефть и рубль слабели, то падал весь фондовый рынок, включая бумаги экспортеров (просто они падали менее значительно благодаря девальвации). А когда нефтяные котировки шли вверх, то укрепление рубля вредило показателям нефтегазового сектора значительно больше, чем помогал рост цен на нефть.

Поэтому, как ни странно, при росте цен на нефть нужно было продавать акции экспортеров и покупать банковский сектор, телекомы, IT и так далее. Теперь, когда цена на нефть будет расти, а рубль оставаться стабильным, нефтегазовый сектор впервые за долгое время может почувствовать свою силу.

Все сказанное показывает, как изменение в государственном регулировании может изменить весь финансовый ландшафт и открыть новые возможности для инвесторов.

Опубликовано в

Опубликовано в